过日子需要精打细算,交易期权也一样。聪明的买家会挑打折优惠时购买所需要的商品,而优秀的推销员总是能想方设法以较高的价格将商品售出。想成为一名优秀的期权交易员,清楚的知道期权的合理价格自然是一个必不可少的能力。

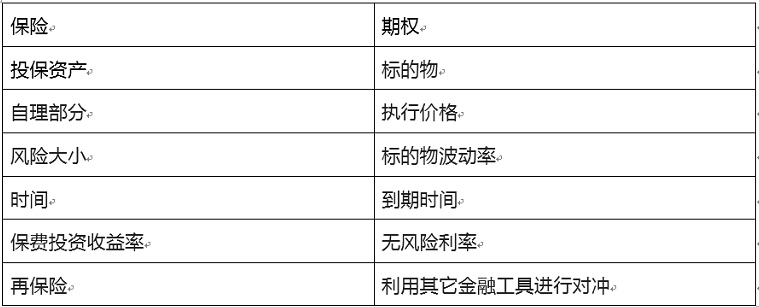

在现实生活中,与期权概念最为接近的是保险。保险合约是指在一段时期内(就像期权的期限),如果被投保资产(就像期权的标的物)出现了超出特定金额的损伤(好比标的物价格跌破看跌期权的行权价),那么保险公司就需要支付超出特定金额的那一部分赔偿给投保人(就像期权卖方需要支付期权买方现货价格和行权价的差值)的合同约定。通过上面的比较,我们可以发现保险合约和期权合约非常相似。自然我们可以参照保费来理解期权的价格。

下表对期权的特点和保险的特点进行了一一对应。

保费的设定无非是考虑保险事故发生的概率和事故发生时的损失。同理,当我们在理解期权价格时也可以做相同的思考。作为期权的卖/买方,首先你想做的是,估计一个赔付/收益概率密度方程,然后计算出该合约的平均赔付/收益,进而加上期望的风险回报得出该期权的合理权利金。而通过这种方法去考虑期权的价格,便涉及到了一个难题,即,如何去估计到期赔付/收益概率密度方程。简单的说,当我们卖出一个行权价为120的看涨期权,我们知道,在到期日时,当标的物价格上升到130时,我们需要赔付10,当价格上升到140时,我们需要赔付20。但我们又如何知道标的物在到期日时在不同价格水平上的概率呢?

单纯地利用历史数据去估算赔付/收益密度概率方程会出现问题,因为金融证券的历史价格特征并不一定能够反映其未来的特征。比如,当人人都为股市里财富升值狂欢的时候,金融风暴可能已悄然而至。另外,由于金融证券市场的复杂,就算最先进的理论模型也无法准确的描述金融证券的价格特征。并且,期权价格由市场竞价生成,期权卖方很难通过征收额外的模型风险金去抵御其估错赔付密度概率方程所造成的损失。但是不管怎么样,在估计期权价格的时候,我们还是能构建自己的锚,比如,我们可以构建自己的模型去估计未来市场的波动率,当波动率增大,期权卖方的平均赔付会增大,故,期权的权利金也应该相应的增大。甚至我们也可以通过修订期权定价模型去得到自己认为合理的期权价格。另外,想知道期权价格是否合理,有时其实并不需要去考虑合约的赔付/收益概率密度方程,而是可以简单的看下,期权的价格是否在无风险套利边界范围内,如果明显超出,则就是不合理的价格。除此之外,我们还可以通过评估市场完全对冲该期权风险的费用、完全复制一个同样的期权的成本,来把握期权的价格。

总得来说,期权的价格类似于保费,我们可以通过估算相应的成本来评估期权的价格是否合理,并且,有时还可以以无风险套利边界来快速识别出不合理的期权价格,故,要成为一名优秀的期权交易员,应着重加强这方面能力的培养和训练。