投资咨询业务资格:

证监许可[2011]1294号

期权投研组

组长

杨磊

yanglei@htfutures.com

从业资格号:F0308904

投资咨询号:Z0013701

分析师承诺:

本人以勤勉的职业态度,独立、客观地出具本报告。本报告所采用的数据和信息均来自市场公开信息,本人不保证该等信息的准确性或完整性。分析逻辑基于作者的职业理解,清晰准确地反映了作者的研究观点,结论不受任何第三方的授意或影响,特此声明。

一、 主产国橡胶供应情况

(一) 橡胶种植面积

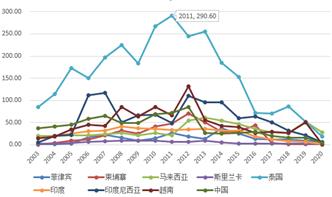

截至2020年6月,根据ANRPC报告最新数据统计,2020年天然橡胶总种植面积11962.3千公顷,同比下降0.36%,总新增和翻新面积62.8千公顷,同比下降70%,总产量4855.2千吨,同比下降7.8%,总出口量4119.3千吨,同比下降12.01%。

总种植面积上,自2014年以来维持在12000千公顷左右,2020年泰国和印度尼西亚各占约30%,为主要种植国家,新增/翻增面积在2012年到达顶峰755.7千公顷后一路下降,以泰国地区最为明显,根据橡胶生长期约在6-7年,此批橡胶如今在可开割状态,开割面积一直逐年稳步增长,2019年达到9451.3千公顷为历年最大值,开割面积占比在2014年后一路上涨至2019年达78.72%,与新增面积增长幅度相吻合。

图 1: ANPRC成员国总种植面积和新增面积 单位:千公顷 |

|

图 2: ANPRC各国新增/翻新面积 单位:千公顷 |

|

|

|

|

|

数据来源:WIND、海通期货 |

|

数据来源:WIND、海通期货 |

(二) 橡胶产量稳定,出口量下降明显

因橡胶本身的季节性影响因素,每年的产量高峰期都在1月及下半年,2-5月为低产期,受疫情、干旱、病虫影响,今年开割时间一再推迟,1-6月橡胶总产量达4855.2千吨,同比下降7.81%,6月达876.4千吨,上涨趋势良好,且现已处于橡胶旺产期。

出口方面,今年1-6月橡胶总出口4119.3千吨,同比下降12.01%,泰国同比下降4.47%,印尼同比下降10.99%,其中马来西亚下降幅度较大,同比下降25.37%,主要是因为4月出口量大幅减少,但马来西亚作为全球最大的天然橡胶手套生产国较为受益,使马来西亚橡胶工业整体出口没受太大影响,

预计下半年产量有所保障,出口量将同步上升,但从往年趋势来看全年出口量依然将同比下降,疫情方面,目前橡胶主产国仅印度尼西亚新增病例依然在每日上涨,不确定性较大。

图 3: 橡胶季节性产量变化 单位:千吨 |

|

图 4: ANPRC地区第一二季度橡胶总产量 单位:千吨 |

|

|

|

|

|

数据来源:WIND、海通期货 |

|

数据来源:WIND、海通期货 |

图 5: ANPRC地区第一二季度总出口量 单位:千吨 |

|

图 6: ANPRC地区季节性橡胶总出口量 单位:千吨 |

|

|

|

|

|

数据来源:WIND、海通期货 |

|

数据来源:WIND、海通期货 |

二、 国内橡胶进口及储备情况

(一) 国内进口量开始增长

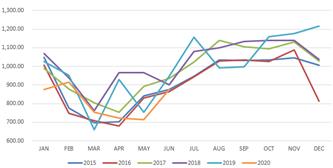

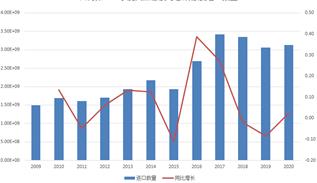

我国天然橡胶种植面积约1000千公顷,主要分布在海南、云南、广东,年产量约80万吨,2019年我国橡胶自给率仅14.65%,导致本地完全无法满足自身供给,即我国大部分橡胶来源于进口,今年1-6月我国进口天然橡胶与合成橡胶313.3万吨,同比增加1.9%,6月进口共53.4万吨,同比及环比增长21.4%,进口量已超过去年同期,下半年若需求恢复,全年进口量有超过去年的可能性。

图 7: 国内1-6月天然与合成橡胶进口量 单位:吨,% |

|

|

|

|

|

数据来源:WIND、海通期货 |

|

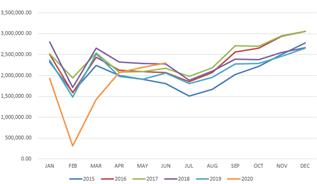

(二) 橡胶库存减少

橡胶库存方面,从近五年情况来看,橡胶库存普遍在年末消耗,年初因商家备货和新胶到港会大量增加,2018年前呈整体上涨趋势,今年初库存上涨弱势,上半年呈下降趋势,一方面从去年情况看,橡胶需求确实开始下降,另一方面,今年上半年产量下跌供应不足导致库存不增反减,截至7月30日,天然橡胶期货仓单库存224340吨,同比下降44.98%。

图 8: 上期所期货库存 单位:吨 |

|

|

|

|

|

数据来源:WIND、海通期货 |

|

三、 橡胶需求情况

(一) 轮胎开工率逐步恢复,出口量恢复困难

我国天胶消费量占全球消费量的40%,其中70%用于生产轮胎,因此天胶需求受国内轮胎生产企业影响较大,今年1-6月橡胶轮胎外胎产量共35697.8万条,同比下降12.1%,6月产量7102.3万条,同比增长0.5%,环比上涨3%,产量正逐步恢复中。

轮胎中,全钢胎单耗量远大于半钢胎,全钢胎主要用于重卡,从轮胎开工率情况来开,受疫情影响,今年2月的开工率降至10%以下,3月起逐步恢复但与往年相比仍偏低,之后因欧美疫情爆发开工率再度回落,截至7月24日当周,全钢胎周度开工率约为69.94%,半钢胎周度开工率约为65.35%。

图 9: 全钢胎开工率 单位:% |

|

图 10: 半钢胎开工率 单位:% |

|

|

|

|

|

数据来源:WIND、海通期货 |

|

数据来源:WIND、海通期货 |

出口方面,2019年我国出口欧美地区的半钢胎占所有出口轮胎总量的35%,全钢胎占所有出口轮胎总量的13%,因此欧美疫情对半钢胎的影响更大,3、4月众多企业海外订单取消。自2014下半年,美国对中国实施“双反”政策以来,我国开始调整出口政策,对美国的出口量逐年下降,2019年,美国已不再是中国主要的出口国家仅排第十位,英国位列第一占比约40%,今年5月底美国再次实施“双反”,此次政策对泰国影响最大,对我国影响较小。我国今年1-6月新的充气橡胶轮胎共出口19624万条,同比下降35.77%,其中6月出口3630万条,同比下降21.26%,环比增长22.14%,自5月以来出口量开始恢复上涨,但从往年数据来看,上半年和下半年的出口量并不会有太大变化,目前出口量仅占去年全年的40%,预计全年出口量同比下降22%。

图 11: 机动小客车用新的充气橡胶轮胎出口量 单位:吨 |

|

图 12: 充气橡胶轮胎出口量 单位:万条 |

|

|

|

|

|

数据来源:WIND、海通期货 |

|

数据来源:WIND、海通期货 |

(二) 汽车销量开始复苏

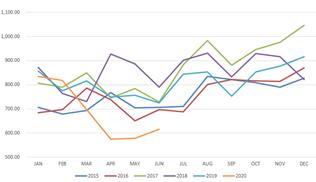

1-6月,汽车产销分别完成1011.2万辆和1025.7万辆,同比分别下降16.8%和16.9%,6月汽车产销分别完成232.5万辆和230.0万辆,环比分别增长6.3%和4.8%,同比分别增长22.5%和11.6%,且本月汽车产销量均刷新了6月份产销量的历史新高。其中,乘用车产销分别完成179.8万辆和176.4万辆,环比分别增长8.3%和5.4%,同比分别增长12.2%和1.8%。商用车产销分别完成52.7万辆和53.6万辆,产量环比下降0.1%,销量环比增长3.1%;同比分别增长77.9%和63.1%。其中轻型货车销量创历史新高,重型货车销量创6月份历史新高。

目前汽车销量涨势良好,将带动需求恢复,现正处于汽车产销每年的传统淡季,下月销量可能再度回落,但属正常现象,对下半年走势依然看好。

图 13: 我国汽车第一二季度产销 单位:辆 |

|

图 14: 我国汽车季节性销量 单位:辆 |

|

|

|

|

|

数据来源:WIND、海通期货 |

|

数据来源:WIND、海通期货 |

四、 合成橡胶价格

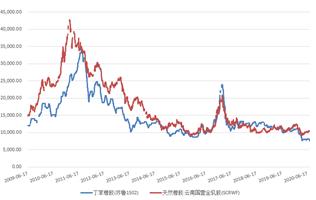

合成橡胶方面,中国6月产量59.2万吨,同比增长5.0%,1-6月累计产量32.7万吨,同比增长0.1%,受原油影响,今年2月起随之开始大幅下跌,原油自4月恢复上涨趋势至40美元/桶,目前看来未对合成橡胶价格造成影响,主要原因是汽车销量下挫对合成橡胶影响更大,丁苯橡胶自4月起在8000左右维持低位震荡,天然橡胶有小幅上涨。

图 15: 天然橡胶与合成橡胶价格 单位:元 |

|

图 16: 2020年橡胶价格 单位:元 |

|

|

|

|

|

数据来源:WIND、海通期货 |

|

数据来源:WIND、海通期货 |

五、 基本面总结

根据ANRPC最新报告,上半年全球消费量估计下降15.7%,中国下降20.1%,预计第三季度全球消费量将同比增长1.4%,中国增长0.8%,虽国际货币基金组织将2020年的全球经济前景从-3.0%升至-4.9%,但橡胶市场已基本恢复正常。

供给方面,上半年产量大幅减少,疫情减少了橡胶近100万吨的潜在供应,下半年为橡胶生产旺季,主供应国疫情已基本控制,将逐渐恢复产出。需求方面,中国作为消费大国,汽车销量继4月增长4.4%和3月下跌43.0%之后,5月增长14.5%,6月增长11.5%,轮胎及汽车生产目前已陆续复工,产销上涨趋势显著,原油市场的走势也对橡胶保持有利,出口量虽环比增长但依然不理想。

短期来看,国内消费正处于上升趋势,橡胶窄幅震荡上涨可能性较大,中长期来看,橡胶价格目前处于历史低位,若下半年需求恢复正常,将促进橡胶上涨,但若需求未能恢复,则会出现供大于求的情况,会进一步导致橡胶上涨受阻。

六、 期权策略分析

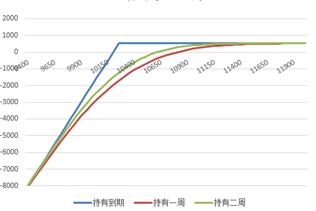

根据以上分析,橡胶长期缓慢上涨的可能性较大,关键在于下半年的需求恢复情况,短期以窄幅震荡上涨为主。考虑到下半年不确定因素较多,包括疫情、政治等方面因素,因此选择即将到期的2009合约,为了减少成本,选择卖出看跌期权策略。

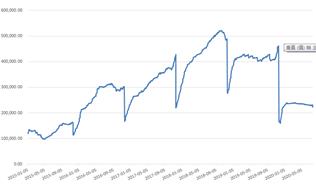

根据7月30日当日收盘行情计算,该策略卖出一手ru2009P10250合约,ru2009报收于10885元/吨,ru2009P10250合约成交均价为53元/吨,则该策略建仓权利金收益为530元,若期权到期时标的期货价格超过10250元/吨,将获得最高收益,即收到的权利金。该策略最大风险在于标的价格的下降风险,因此当标的下跌至10350元/吨时需密切关注市场情况。若在此价格选择平仓,则该策略最大资金占用约16600元。基于权利金收入和最大资金占用进行计算,持有期最大收益约3.2%,对应年化收益约33%。

图 17: 卖出看跌期权策略收益曲线 |

|

|

|

数据来源:WIND、海通期货 |

图 18: 策略实际收益率 | ||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||

|

数据来源:WIND、海通期货 |

法律声明:

本报告仅供海通期货股份有限公司(以下简称“本公司”)客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因本报告中的任何内容所引致任何损失负任何责任。

本公司具有中国证监会许可的期货投资咨询业务资格。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可能发出与本报告所载资料、意见及推测不一致的报告。

市场有风险,投资须谨慎。本报告所载的信息、材料及结论仅供特定客户作参考,不构成投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。请务必注意,据本报告作出的任何投资决策均与本公司、本公司员工无关。

郑重声明:

本报告版权归本公司所有。未经本公司书面授权或协议约定,除法律规定的情况外,任何人不得对本报告的任何内容进行发布、复制、编辑、改编、转载、播放、展示或以其他任何方式非法使用本报告的部分或全部内容,否则均构成对本公司合法权利的侵害,本公司有权依法追究其法律责任。如欲引用或转载本文内容,务必联络海通期货并获得许可,并须注明出处为海通期货,且不得对本文进行有悖原意的引用和删改。