投资咨询业务资格: 证监许可[2011]1294号 期权投研组 组长 杨磊 yanglei@htfutures.com 从业资格号:F0308904 投资咨询号:Z0013701 联系人 彭俊沛 pengjunpei@htfutures.com 从业资格号:F3040612 投资咨询号:Z0015109 分析师承诺: 本人以勤勉的职业态度,独立、客观地出具本报告。本报告所采用的数据和信息均来自市场公开信息,本人不保证该等信息的准确性或完整性。分析逻辑基于作者的职业理解,清晰准确地反映了作者的研究观点,结论不受任何第三方的授意或影响,特此声明。

一、 LPG基本面分析

(一) 油价低位运行

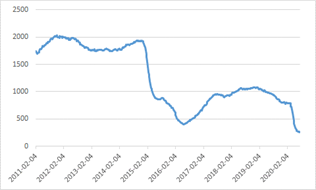

3月份OPEC+减产谈判破裂后石油价格出现大幅下跌,原油价格一度跌至20美元/桶附近。而5月份开始,经过新一轮谈判OPEC+新的减产协议开始生效,原油价格回升至40美元/桶的相对高位。但在6月初,在BRENT原油价格上涨开始放缓,并出现了数次回调,当前价格维持在42美元/桶附近。当前原油价格恰好处于美国页岩油每吨生产成本附近。页岩油的生产前期投入较大,因此已开始开采的原油当前生产尚有盈利,但新开钻井开采石油有亏损可能。由于页岩油的生产成本较高,因此油价在低位运行也就导致了当前美国活跃钻井数下降至历史低位,总体对油价有一定支撑。当前原油需求仍然偏低,若供给不出现明显减少,恐难以支撑原油价格继续上行,油价恐将持续在当前位置震荡。而对LPG来说,石油价格不能进一步上涨无法为LPG价格上行提供更多支撑,LPG价格的进一步上涨需要等待供需情况的进一步改善。

图 1: BRENT原油价格走势 |

|

图 2: 美国活跃钻井数 |

|

|

|

|

|

数据来源:WIND、海通期货 |

|

数据来源:WIND、海通期货 |

(二) LPG进口量小幅下滑

据海关统计, 2020年8月我国液化丙烷进口量为1367667.75吨,累计进口量9484379.90吨,进口量环比上升26.97%,同比上升18.70%,累计进口量与上年同期数量相比下降2.21%。2020年8月我国其他液化丁烷进口量为549273.95吨,累计进口量为3088784.91吨,进口量环比上涨18.82%,同比上升9.86%,累计进口量与上年同期数量相比下降17.46%。受疫情影响,前几个月的LPG进口量明显出现下滑,但随着用气高峰的临近,LPG进口量也出现了明显地恢复。

截至9月30日华南地区LPG港口库存率为45.11%,与上周相比下降4.94个百分点;华东地区LPG港口库存率为41.38%,与上周相比下降5.1个百分点。因临近十一下游出现补库行为,目前两地区港口库存均出现明显改善,库存对LPG价格压力出现缓解。

图 3: 华东、华南港口库存 |

|

|

|

|

|

数据来源:隆众资讯、海通期货 |

|

(三) 下游工厂开工率回升

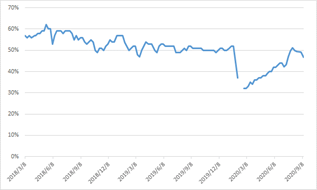

截至9月30日,隆众石化网监测的全国63家烷基化厂家中,有41家烷基化装置开工运行,开工率维持50.4%左右,国内本周产量13.764万吨,周内华邦厂家复工,湖北渝楚厂家检修,预计一周左右。山东地区MTBE外销厂家周均开工率在50%,较上周下调1%。东营明源、滨州裕华、青州天安、桦超、铭浩等装置继续检修中。成泰装置于9月29日停工,进入为期一月左右的检修,玉皇产量小幅下降,其他工厂开工无明显变化,正常运行为主。与此前相比,开工率随略低于往年水平,但相比数月之前已经出现大幅改善。

9月30日当周传统混合碳四法MTBE装置毛利润平均值为1元/吨左右,利润较上周微幅上涨。异构化装置毛利润平均值为57元/吨,利润值较上周小幅上行。

图 4: 烷基化开工率 |

|

图 5: MTBE开工率 |

|

|

|

|

|

数据来源:隆众资讯、海通期货 |

|

数据来源:隆众资讯、海通期货 |

(四) 国产气供应保持稳定

8月据隆众数据测算,国内液化气产量在411万吨,环比增加18万吨,涨幅4.58%。相比于2019年同期增长109万吨,涨幅达到36.09%。9月30日当周,国内液化气商品量(6天内产量)为38.17万吨。根据隆众调查数据显示,未来国内炼厂并无检修和停工计划,整体市场内炼厂开工情况多表现平稳,但由于终端需求不佳,深加工企业出货不畅,加之收到其他因素影响,部分下游企业装置出现停工和降幅的现象,使其国内民用气商品产量将有所下降,但总体基本将维持在43万吨左右。

(五) 整体需求偏弱

当前LPG整体需求量仍然偏低。8月西南地区出现恶劣天气,部分地区因泥石流、台风等影响,外来资源难以流入。部分气站停电关停,加之满库存支撑下,下游采购力度下降,主要消耗地之一的四川、重庆,采买力度下降最为明显,所以导致西北部分地区上游出货遇阻,库存压力增加。沿江地区月末在周边市场的疲弱走势影响下,区内为保证出货,再次降价销售,同时供应继续增加,九江石化部分工业气充装至民用气中销售。9月底,大量厂家选择在节前进行排库以保证库存量处于安全水平。而下游也借此机会逢低入市补充库存,现货价格在节前一度出现下滑。整体而言,虽然随着经济逐渐恢复,液化气的需求正逐渐好转,但当下整体需求仍然偏弱。

(六) 基本面总结

受疫情影响,LPG期货在上市之初恰逢现货需求大幅减少之际,因此价格极低。而11月又恰巧为LPG季节性需求上升的月份,因此PG2011合约上市后表现亮眼,价格一路走高甚至一度突破4000元/吨的位置。然而整体而言,因疫情今年LPG需求出现大幅下滑,期货价格一路走高的同时现货价格却较为疲软,长期处于低位震荡。由于期现价差过大,因此虽然近期LPG现货价格开始出现上升趋势,PG2011合约自8月份开始出现了较大程度的回调。节后,PG2011合约价格随着现货价格上升再次出现暴涨。然而目前液化气的供需尚未出现根本性好转,同时期现之间价差仍然较大,因此从目前情况来看,PG2011价格上行空间较小。

二、 策略分析

由于PG2011上行空间较小,因此可以考虑选择卖出看涨期权。考虑到当前PG2011的上升趋势尚未明显停止,且需要为卖出期权留出一定的安全空间,因此在卖出期权时,我们考虑使用PG2011C3800合约。截至10月13日收盘时,PG2011价格为3684元/吨,PG2011C3800价格为6.4元/吨。以20%的保证金比例进行计算,卖出一手PG2011C3800合约大约占用保证金13600元,而随着价格的上涨,卖出看涨期权所需占用的保证金也会增加。因此根据计算,卖出一手PG2011C3800约需占用资金16000元。若期权无价值到期,策略绝对收益率为0.8%,折年化收益率为146%。

投资者需要注意,卖出期权策略本身存在较大风险。虽然当前PG2011合约对应期权距离到期时间较短,且经历过前期涨势,近期价格以盘整为主。但策略中仅留出了约100元/吨左右的上行空间,若价格出现小幅上升也可能导致出现亏损。因此,若采取此种策略,当价格上升至3750元/吨时应考虑是否继续持有,而当价格上涨至3800元/吨时应及时平仓离场,避免出现较大亏损的情况。

法律声明:

本报告仅供海通期货股份有限公司(以下简称“本公司”)客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因本报告中的任何内容所引致任何损失负任何责任。

本公司具有中国证监会许可的期货投资咨询业务资格。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可能发出与本报告所载资料、意见及推测不一致的报告。

市场有风险,投资须谨慎。本报告所载的信息、材料及结论仅供特定客户作参考,不构成投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。请务必注意,据本报告作出的任何投资决策均与本公司、本公司员工无关。

郑重声明:

本报告版权归本公司所有。未经本公司书面授权或协议约定,除法律规定的情况外,任何人不得对本报告的任何内容进行发布、复制、编辑、改编、转载、播放、展示或以其他任何方式非法使用本报告的部分或全部内容,否则均构成对本公司合法权利的侵害,本公司有权依法追究其法律责任。如欲引用或转载本文内容,务必联络海通期货并获得许可,并须注明出处为海通期货,且不得对本文进行有悖原意的引用和删改。