投资咨询业务资格:

证监许可[2011]1294号

期权投研组

组长

杨磊

yanglei@htfutures.com

从业资格号:F0308904

投资咨询号:Z0013701

联系人

彭俊沛

pengjunpei@htfutures.com

从业资格号:F3040612

投资咨询号:Z0015109

分析师承诺:

本人以勤勉的职业态度,独立、客观地出具本报告。本报告所采用的数据和信息均来自市场公开信息,本人不保证该等信息的准确性或完整性。分析逻辑基于作者的职业理解,清晰准确地反映了作者的研究观点,结论不受任何第三方的授意或影响,特此声明。

一、 全球棉花市场供需情况

(一) 美国种植面积大幅减少

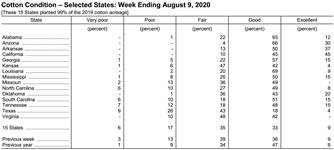

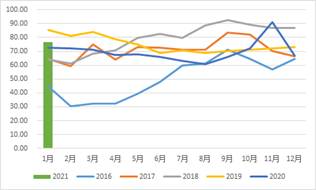

目前美国20/21年度棉花已全部收割完成,根据USDA在发布的最新消息,20/21年度美国棉花种植面积为489万公顷,但收割面积仅为352万公顷,弃收率为28.04%。与19/20年度相比,受新冠影响,棉花种植面积下降了11.80%,而弃收率的上升更是使得收割面积仅有之前的77.55%。由于收割面积的大幅下降,20/21年度美国棉花产量仅有372万吨,同比下降14.31%。而根据最新的新闻,2021年度棉花种植面积预计与2020相近,若美棉连续减产或进一步推高棉花价格。

美国棉花生长情况 |

|

|

|

数据来源:USDA、海通期货 |

(二) 美棉出口量恢复正常

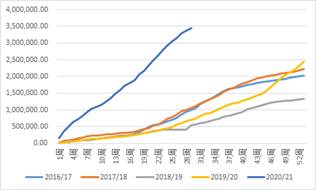

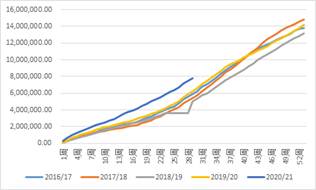

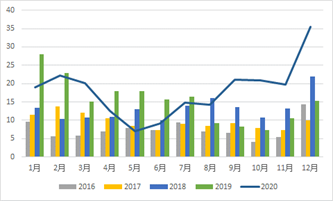

据美国农业部(USDA)2021年2月26日发布的美棉出口周报,2021年2月12-18日,2020/21年度美国陆地棉净签量为5.62万吨,较前周显著增加,较前四周平均值减少1%。主要买主是中国(1.35万吨)、土耳其(1.02万吨)、越南(1.02万吨)、巴基斯坦(6146吨)和墨西哥(4967吨)。当周,美国2020/21年度陆地棉装运量为6.63万吨,较前周减少6%,较9前四周平均值减少13%。目的地包括中国(1.61万吨)、越南(1.51万吨)、巴基斯坦(1.02万吨)、孟加拉国(6441吨)和土耳其(4014吨)。

虽然2020年受新冠疫情影响,纺织行业受到重大打击,但我国依然坚持执行与美国签订的第一阶段经贸协定,向美国进口了大量棉花。截至2月18日,美国已累计向中国发运棉花345万包,而去年同期仅发运71万包。

美棉出口中国累计值 单位:包 |

|

美棉出口全球累计值 单位:包 |

|

|

|

|

|

数据来源:WIND、海通期货 |

|

数据来源:WIND、海通期货 |

二、 国内棉花供应情况

(一) 新棉采摘已基本结束

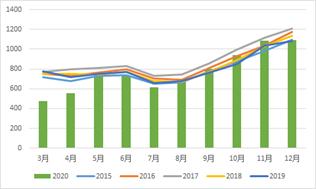

国家棉花市场监测系统调查显示,截至2月26日,全国加工率为99.6%,同比提高0.6个百分点,较过去四年均值提高2.0个百分点。全国销售率为70.8%,同比提高20.1个百分点,较过去四年均值提高15.5个百分点。

我国2020年棉花产量约为595万吨,相比前一年产量有小幅下降,但基本上保持了每年约600万吨的产量水平。在需求恢复的利好影响下,2021年下游采购棉花热情出现明显上升,棉花销售进度明显高于往年,同时价格不断上升,整体呈利好趋势。

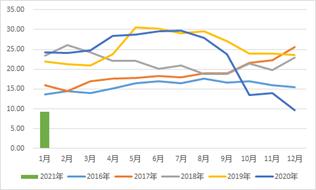

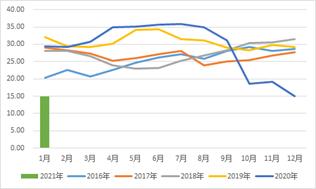

(二) 棉花库存仍处高位

从棉花库存来看,截至2021年1月,我国棉花商业库存约525.36万吨,同比增加24.17万吨,目前商业库存为近5年最高位。虽然整体库存水平相比去年进一步提升,但考虑到2020年受疫情影响,纺织行业上半年需求量锐减。仅靠下半年因其他国家无法开工导致的订单回流追平往年棉花消耗,实际用棉情况其实好于往年。目前虽然商业库存进一步增加,但因近期下游需求旺盛,供应端实际压力并不严重。目前工业库存处于正常水平,下游厂商补库态度仍然较为谨慎。

|

国内棉花商业库存 单位:万吨 |

| 国内棉花工业库存 单位:万吨 |

|

|

|

|

|

数据来源:WIND、海通期货 |

|

数据来源:WIND、海通期货 |

(三) 棉花进口总量明显提升

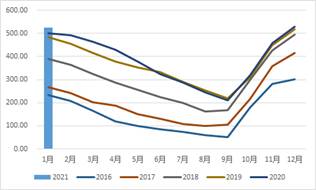

2020年初与美国签订第一阶段经贸协议后,我国对美棉花进口明显增加。2020年1-12月累计进口美棉215.82万吨,同比上升16.77%;2020年12月份棉花进口量为35.47万吨,与去年同期相比增加20.11万吨。美棉进口量的增加导致我国2020年棉花进口量大幅超过2019年。但受下半年下游需求旺盛影响,国内库存水平并未大幅上升。

棉花月度进口量 单位:万吨 |

|

|

|

数据来源:天下粮仓、海通期货 |

三、 国内棉花需求情况

(一) 国内零售恢复

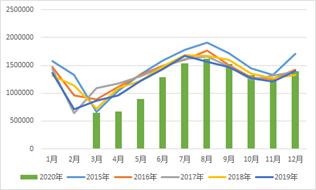

2020年12月服装零售额为1090.9亿元,同比上升0.56%;1-12月服装累计零售额为8823.9亿元,同比下降8.10%。从零售数据来看,2020年5月国内服装消费恢复正常,而且由于上半年疫情影响,11月份零售数据因报复性消费明显出现一波上涨。虽然12月开始陆续出现的新增病例再次影响到了12月份的零售情况,但整体影响较小。就目前情况看来,2021年全年国内服装消费受疫情影响可能性较低,预计整体将与往年相近。2020年我国12月服装出口金额为139.1亿美元,同比下降3.60%;1-12月累计出口金额为1373.8亿美元,同比下降6.4%。我国对外出口服装主要销往欧洲及美国。目前欧美疫情已明显出现好转,每日感染人数从最高峰的30万下降到了10万以下。而且从出口金额来看,我国对外出口自去年八月基本已恢复正常,且目前来看并未进一步受到新冠疫情影响。即使在日感染量最高时,我国对外出口也并未出现明显下降。综合来看,今年下游需求相比2020年将会明显好转。

服装零售额(累计) 单位:亿元 |

|

服装出口额(累计) 单位:万美元 |

|

|

|

|

|

数据来源:WIND、海通期货 |

|

数据来源:WIND、海通期货 |

(二) 纱线坯布库存处于低位

根据中国棉花协会提供的数据,1月份棉纱库存为9.21天,同比减少15.01天;坯布库存为14.94天销售量,同比减少14.51天。由于10月份开始国内纺织产业上下游状况明显好转,因此纱线、坯布的库存状况都出现了明显的好转,库存开始明显下降。但由于上半年疫情影响,厂家生产较为谨慎,即使成交火热,仍然不断降低成品库存以规避风险。目前纺织厂开工率及原材料库存均略高于往年同期水平,但成品库存并未出现同步上升,基本上保持按单生产以降低库存风险。

纺织企业纱线库存 单位:天 |

|

纺织企业坯布库存 单位:天 |

|

|

|

|

|

数据来源:WIND、海通期货 |

|

数据来源:WIND、海通期货 |

四、 基本面总结

相比2020年的低迷,2021年棉花整体呈强势状态。新一年度,对棉花最大的利好来源于世界从疫情中逐渐恢复所带来的消费增加。虽然20年下半年已经明显出现消费恢复的征兆,但受制于疫苗的研发速度,市场对于未来疫情的影响还有较大的不确定性。因此,即使在年前涌入大量订单,纺织企业仍然在有序减少自己的成品库存以减少后期可能的疫情再度爆发对自身产生的负面影响,纱线坯布库存水平大幅下降。然而从20年10月份至今的数据看来,目前虽然疫情还未得到控制,但对棉花消费的影响基本上已经完全消失。无论是国内还是国外,即使在日确诊人数达到高峰的时候,零售及对外出口金额都未出现明显减少。而20/21年度美国及巴西两大出口大国同时减产使得新年度棉花整体产不足需,使得此前供过于求的局面大幅改善。

从当前情况来看,目前纺织企业开工率相对往年同期偏高,但成品库存却都保持在低位,仍然保持谨慎态度。目前市场正处于传统纺织旺季,下游订单情况较为良好。若后续各纺织厂希望恢复之前的成品库存水平势必将会进一步增加对上游棉花的需求。

五、 期权策略分析

从目前情况来看,虽然棉花价格相对此前处于高位,但下游对棉花需求相对较强,价格下跌可能性较低。且棉花价格回调以后仍有一定的上升空间,在需求带动下未来一段时间上涨的可能性较高。在这之中情况下,可以考虑针对价格上涨的期权策略。需要注意的是,目前棉花价格已处于相对高位,且此前棉花价格在触碰到17000元/吨的位置后回落。若不能突破17000元/吨,则棉花价格目前的上涨空间较为有限。因此搭建策略时可以考虑通过卖出期权来降低建仓成本的牛市价差。在涨幅不大的情况下,我们可以从平值开始构建牛市价差组合来赚取价格上涨的收益,价差的间距可以根据对涨幅的判断进行选择。需要注意的是,牛市价差本身仍然有净权利金支出,因此在价格不变或者下跌的情况下可能会出现小幅亏损。因此,为了进一步增加策略的盈利可能性,可以考虑在下方卖出一个看跌期权来增强收益。看跌期权的行权价选择需要根据自身的判断,最好选择棉花价格不会触及到的位置。另外牛市看涨及卖出看跌可以不用同时建仓,如果判断后期价格存在进一步下跌的可能,可以考虑在下跌后再进行卖出,以获得更高的卖出权利金收益。进行合理地构建后,该策略组合可以获得一定的权利金收入作为保底收益,同时如果价格进一步上升则可以产生额外的上涨收益。

需要注意的是,该策略主要针对价格上涨的市场情况。若出现价格下跌的情况,对于牛市价差来说会亏损掉支付的权利金。若进行卖出期权以后,当价格下跌至卖出看跌行权价格之下时可能会产生额外的亏损。因此如果出现较大幅度的下跌,且触及卖出看跌期权的行权价时应考虑是否进行平仓止损,以避免过大的亏损。

法律声明:

本报告仅供海通期货股份有限公司(以下简称“本公司”)客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因本报告中的任何内容所引致任何损失负任何责任。

本公司具有中国证监会许可的期货投资咨询业务资格。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可能发出与本报告所载资料、意见及推测不一致的报告。

市场有风险,投资须谨慎。本报告所载的信息、材料及结论仅供特定客户作参考,不构成投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。请务必注意,据本报告作出的任何投资决策均与本公司、本公司员工无关。

郑重声明:

本报告版权归本公司所有。未经本公司书面授权或协议约定,除法律规定的情况外,任何人不得对本报告的任何内容进行发布、复制、编辑、改编、转载、播放、展示或以其他任何方式非法使用本报告的部分或全部内容,否则均构成对本公司合法权利的侵害,本公司有权依法追究其法律责任。如欲引用或转载本文内容,务必联络海通期货并获得许可,并须注明出处为海通期货,且不得对本文进行有悖原意的引用和删改。